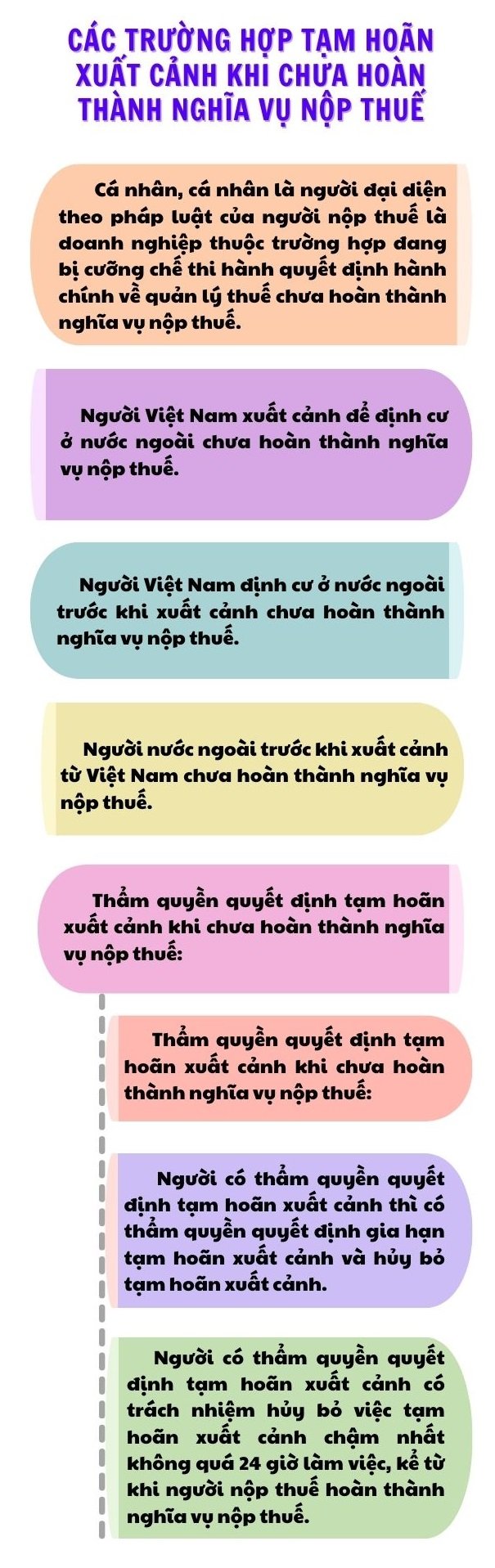

Laocaitv.vn - Tại khoản 1 Điều 21 Nghị định 126 của Chính phủ quy định các trường hợp tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế gồm:

Lào Cai

Laocaitv.vn - Tại khoản 1 Điều 21 Nghị định 126 của Chính phủ quy định các trường hợp tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế gồm:

- Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.

- Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế.

- Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

- Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

- Thẩm quyền quyết định tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế:

+ Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế.

+ Người có thẩm quyền quyết định tạm hoãn xuất cảnh thì có thẩm quyền quyết định gia hạn tạm hoãn xuất cảnh và hủy bỏ tạm hoãn xuất cảnh.

+ Người có thẩm quyền quyết định tạm hoãn xuất cảnh có trách nhiệm hủy bỏ việc tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc, kể từ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế.

Thanh Huyền (chuyển soạn)

Bình luận

Tối thiểu 10 chữ Tiếng việt có dấu Không chứa liên kết